题图不列颠国旗。请注意:译文仅供参考。作者:MichaelAnson,NormaCohen,AlastairOwens...

题图不列颠国旗。

请注意:

译文仅供参考。作者:Michael Anson, Norma Cohen, Alastair Owens and Daniel Todman,原文地址:

Your country needs funds: The extraordinary story of Britain's early efforts to finance the First World Warbankunderground.co.uk

第一次世界大战的战争融资使得英国政府的贷入了相当于全年GDP的债务。但是,英国在债券市场上筹集资金的第一次尝试是一场惊人的失败。1914年的战争债券筹集的资金都没到目标3.5亿英镑的1/3,且只吸引了极少数的投资者。在近期经过对银行账本的分析研究之后,这场失败及其随后的掩盖才暴露了出来。研究显示融资缺口是由银行秘密填上的,资金记在了首席出纳(Chief Cashier)及其助理的账下,以掩盖其真实来历。凯恩斯,作为当时少数知情的官员之一,将这种掩盖行动描述为“大师级的操纵”。

作为战争前线的资本市场

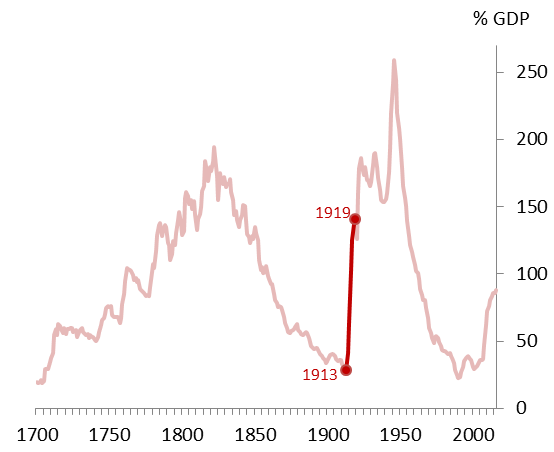

战争是笔昂贵的生意。1913年/1914年至1918年/1919年间,政府支出增长了12倍以上,达到了23.7亿英镑,几乎可以完全归功于军事支出(Morgan, 1952)。尽管同期的税收翻了四倍,但仍然需要战争债券来为多出的支出筹集资金。结果就是,英国政府的债务在短短四年内从GDP的25%增长到了125%,这种债券发行和债务积累的速度可不会见于之前(和之后)的和平时期。

这些空前的支出意味着大战给各国政府带来了财政和军事方面的挑战。筹集资金并不是英国大战战略的附属部分——作为协约国中最富有的经济体、当时的金融中心,筹集资金是英国大战战略的核心。正如劳合·乔治(Lloyd George)在1914年所阐明的那样(Daunton, 2002; French, 1985),英国的计划是利用其商业和海军力量来确保对中央同盟国的封锁,并且在提供一支规模有限的军队在欧陆上支持法军的同时,筹集资金来为其盟友提供武器和物资。

尽管政府表面上试图唤起投资者的爱国责任,但他们也提供了诱人的债券收益率。政府为第一批进入债券市场的战争债券提供了4.1%的收益率,远高于当时其他政府债券的2.5%收益率。与几乎所有现存的、大多形式为永久债券的国债不同,战争债券是一种贷款,会在10年后偿还本金。

作为调查第一次世界大战融资的研究计划的一部分,我们首次分析了记载那些买了3.5年厘息战争债券(即收益率为每年3.5%)的投资者的登记薄。这些档案揭示了如下惊人的真相,即第一次世界大战首次债券发行的失败,以及英格兰银行在掩盖及填补融资缺口方面起的非凡作用。

灾难般的首次战争债券发行

英国的其他银行起初同意承担新债券发行中的6,000万英镑,占其存款和信贷账户的10%,英格兰银行则同意承担3,940万英镑。剩下的2.5亿英镑预计将出售给公众。然而,需求是如此的疲软,以至于仅售出了9,110万英镑。

筹集上来的资金来自一群金融家、公司和个人,投资人总数少的可怜。其中包括富有的个人和公司,如后来被称为巴斯酿酒(Bass Brewers)的公司和数个航运公司,这些公司受益于战争引起的对其服务的需求激增(见下图)。

1914年战争债券的最低拍卖价格为100英镑,免得大众从存款利率低得多的邮政储蓄银行(Post Office Savings Banks)大规模提款(使得金融市场不稳定),这大大缩小了潜在投资者的范围。抛除税收豁免,英国只有120万人的税后年收入能达到160英镑(Daunton, 2002)。

英国投资历史学家,Ranauld Michie 估计,在第一次世界大战前夕,大约有100万人持有可交易证券(Michie, 1999)。登记薄显示,有97,635名投资者签约购买了债券,不到潜在投资者(100万人)的10%。

问题不仅有财富集中于少数人(和公司)手中;另一问题是资金大多都流向了英伦三岛以外的地方,那些地方有着更高的投资回报率。1914年,约有40亿英镑投资海外,因此,这些资金仅有一小部分被投资人自愿抽回以资助战争。

就那些购买了债券的人而言,最低投资额为100英镑,一半的投资额为200英镑及以下。但是,按金额算的话,占债券持有人群体2%的人的投资额占了债券投资总额的40%以上。

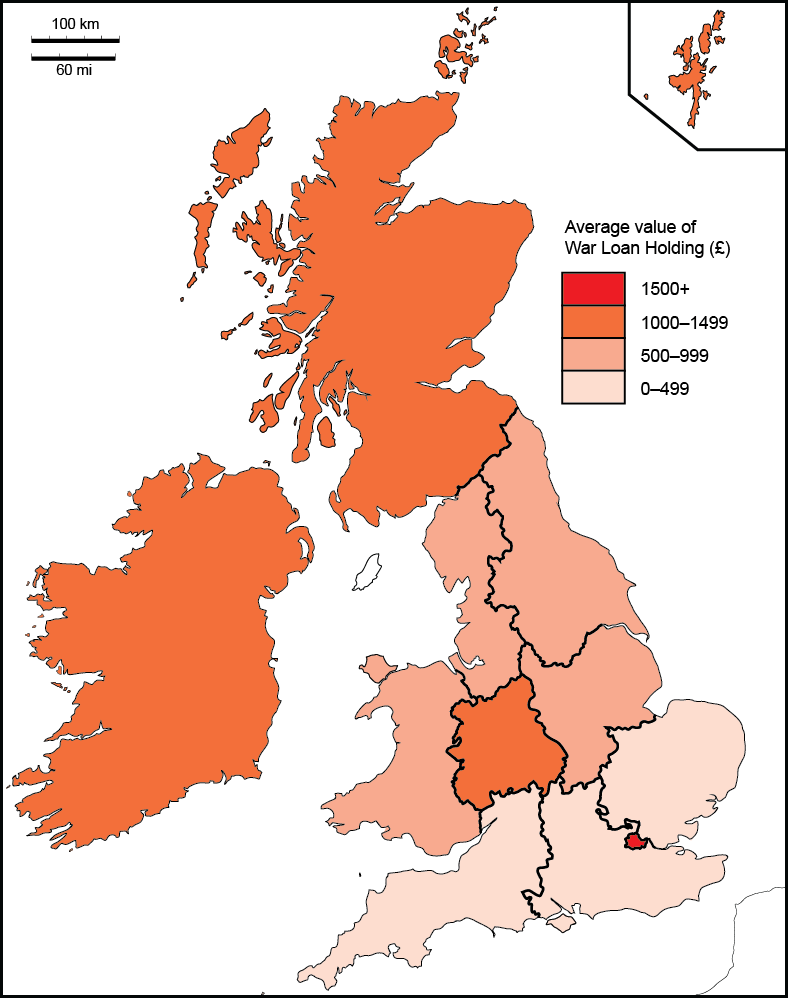

这些投资不成比例地大量集中在无可争议的世界金融之都——伦敦市,这表明英国经济作为一个整体容易受到战争的冲击。

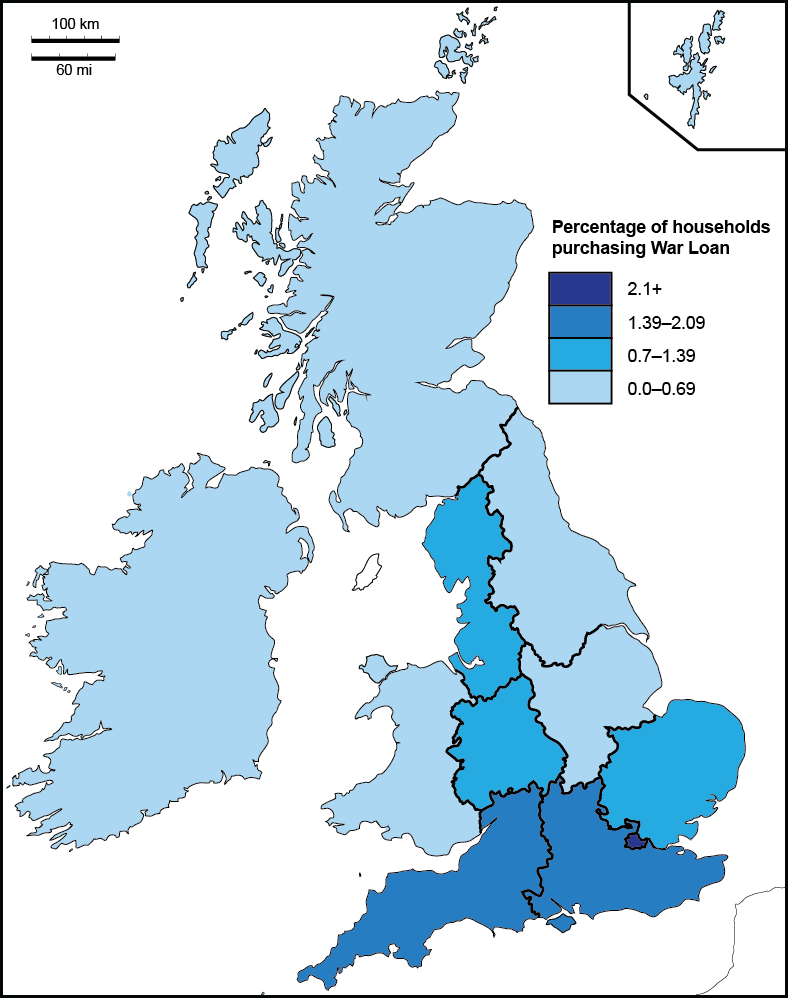

购买战争债券家庭比例最高的当属伦敦,其次是富裕的东南英格兰。但是,在工业化进展迅速的西米德兰兹,虽然购买债券的家庭比例不高,但他们财力雄厚;那里筹集的资金多于东南英格兰。

大掩盖行动

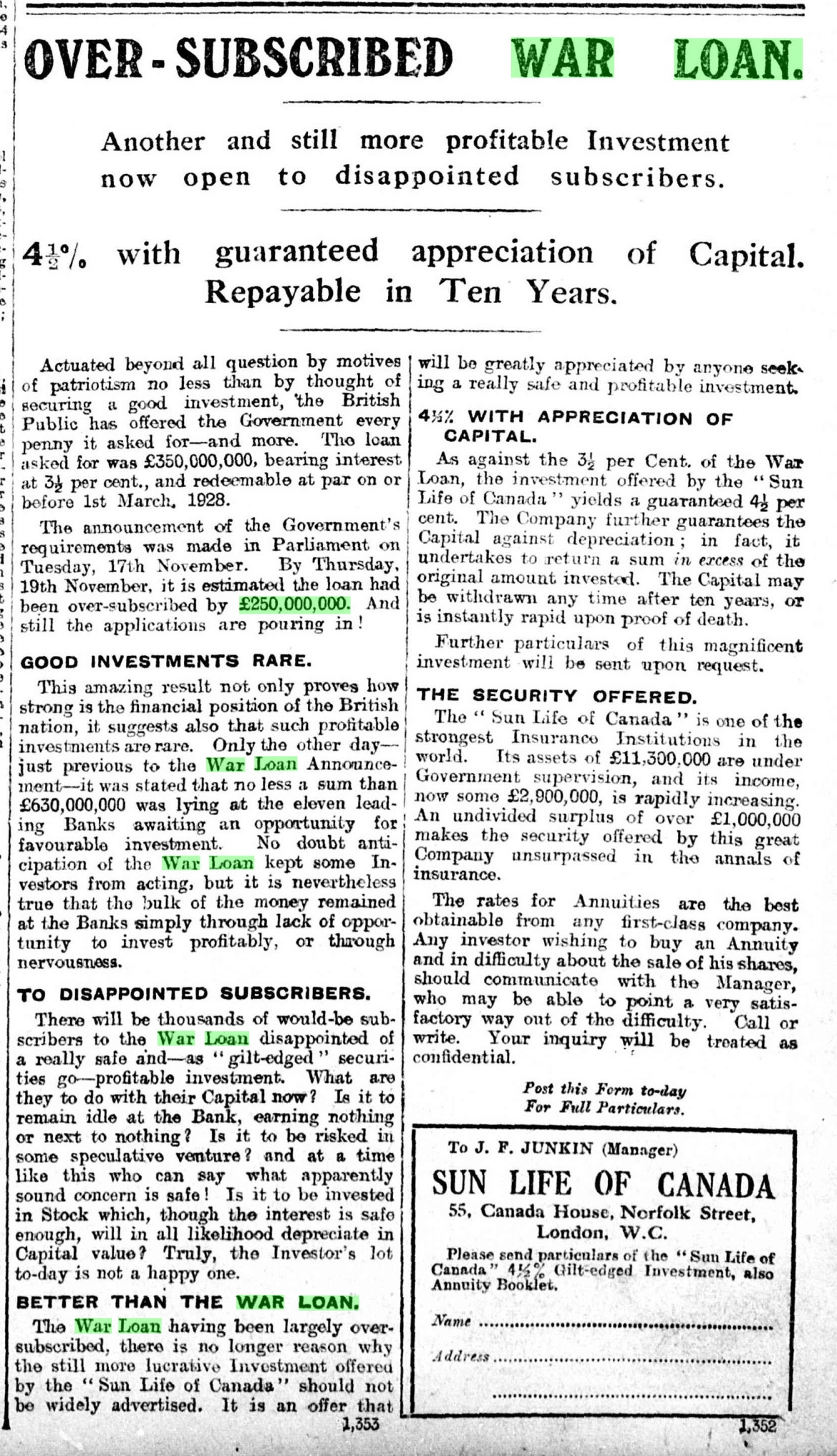

考虑到压倒性的正面报道,可以理解大众相信战争债券的首次发行取得了巨大成功。例如,英国《金融时报》在1914年11月23日报道说,该笔债券被超额认购2.5亿英镑,报道说:“而且债券认购申请者仍在涌入认购”。

用英格兰银行行长蒙塔古·诺曼(Montagu Norman)的兼职秘书约翰·奥斯本(John Osborne)的话来说,公布这场筹资失败将会是“灾难性的”,奥斯本在1926年回忆战争年代历史时这么写道。该登记簿的副本仅提供给英格兰银行最高层的三名官员查看,好几十年之后其完整版本才公之于众。揭露真相无疑将导致所有未偿还的战争债券价格暴跌,从而危及未来所有的筹资计划。除了要弥补资金短缺这个原因外,任何失败都将成为德国宣传战的材料。

因此,为了掩盖其行踪,英格兰银行向其首席出纳戈登·奈恩(Gordon Nairn)及其助理欧内斯特·哈维(Ernest Harvey)垫支了资金,后者随后用英格兰银行资产负债表上持有的债券,以自己的名义购入了这些证券。为了掩盖银行被迫介入的事实,这些债券在英格兰银行资产负债表中被归类为“其他证券”,而不是政府债券(Wormell, 2000)。

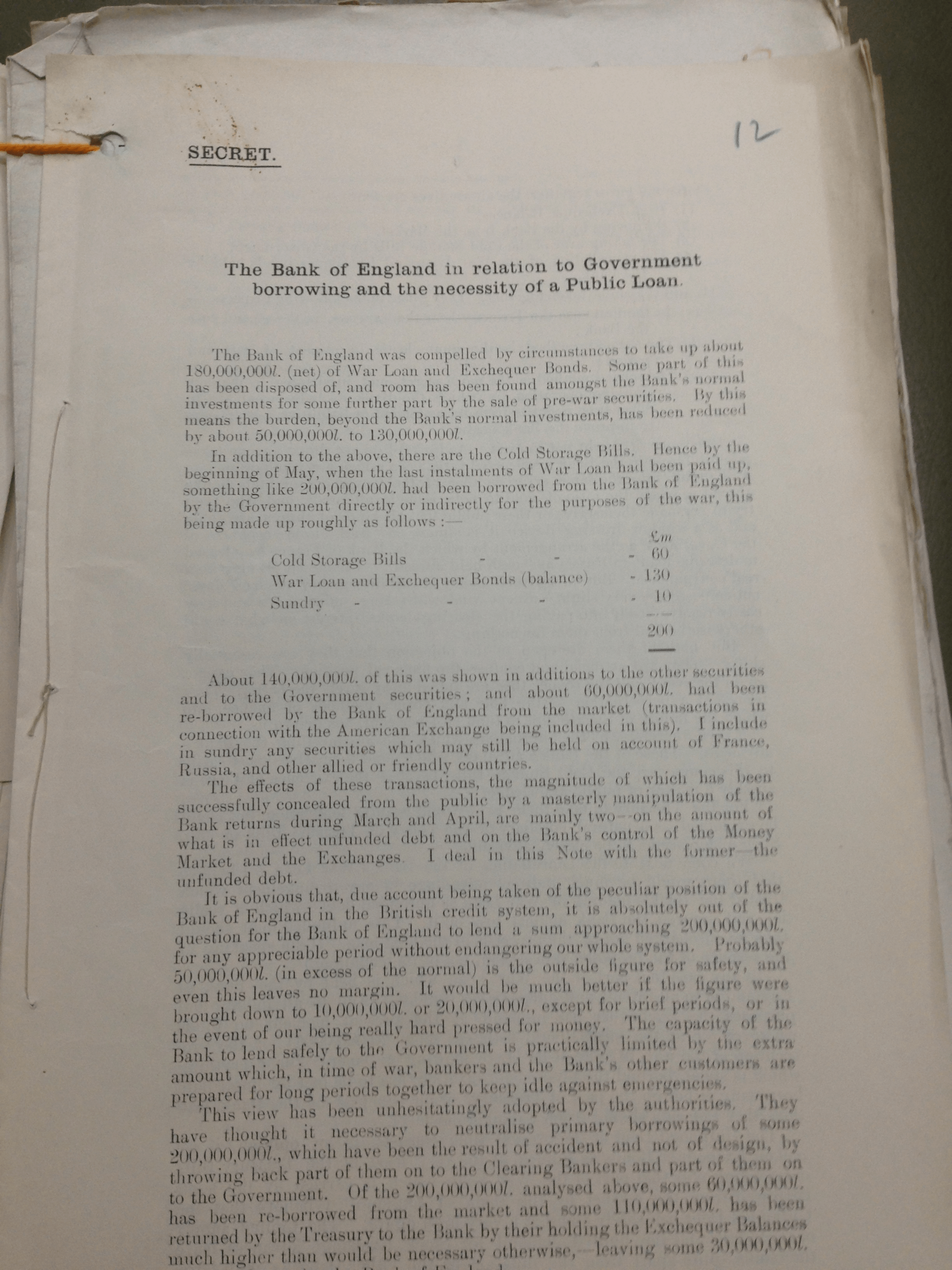

约翰·梅纳德·凯恩斯在1915年给财政大臣约翰·布拉德伯里(John Bradbury)写的被盖上“秘密”标签的备忘录(下图)中,称赞了英格兰银行资产负债表上的“大师级的操纵”,这个手段掩盖了本来会是毁灭性的承认债券发行失败。但他还警告说,英格兰银行不能再用这种手段为战争融资了,必须要在其他地方找到资金。

长期影响

面对彻底战败的这个可能性,英国在几个领域放弃了长达数百年的自由市场原则。它表明了干预产业和财产私人所有权的意愿,这种意愿以前还不曾见过。它要求产业生产必需的商品,冻结私人财产的租金,按比例分配进口商品并最终没收了本国公民的外国证券(Archive: 8A240/1)。

金融领域也不例外。战争债券早期投资者样本的证据证明,仅凭“为国牺牲”是不能吸引到足够的资金的。随后的战争融资将向投资人提供更高的溢价——包括那1917年发行、总额20亿英镑的巨无霸战争债券,是提供了5.4年厘息(即收益率为每年5.4%)高回报率才筹集到的。

但是,这也远远不够。1915年1月,英国财政部禁止新发行任何未经许可的私人证券,英国投资者被禁止购买大多数新发证券(Morgan (1952))。随着战争进行,资本的重要性与日俱增,管控将变得更加严厉。而本文,就是战争期间英格兰银行用自身储备去为战争融资的几个实例的第一个。

因此,为了筹集决定战争结果的资本,自由党和保守党长期坚守的自由放任原则被献祭了。这将成为后来争议的源头。随着战场持续,由于过于慷慨地奖励投资者,大臣们遭到了抨击,因为就爱国主义原则而言,投资人应该是欣然为国献上这些资本的(Hirst and Allen, 1926)。在1920年代,当偿债支出上升到税收收入的近40%时,投资者被当作了投机商,当其他人辛苦工作时,他们却在无所事事地收取战争债券的利息和本金。

对英格兰银行和更广泛的经济政策制定者而言,这种早期的失败使得人们意识到,管理国债是一项复杂的工作,并且在战争时期,可能也会是无比艰巨的任务。这一事件标志着英格兰银行从私人机构向中央银行转型的重要一步。停战10年后,英格兰银行角色的改变促使了一个议会委员会的设立,这个委员会将审查其职能,最终使其走上了国有化的道路(Sayers (1975))。

附录

【主题】公共银行与中央银行史 & 【主题】第一次世界大战的战争国债

带带凹蒂莉:【主题合集】钱币纸钞、银行金融与经济思想史zhuanlan.zhihu.com

如果认为本文对您有所帮助请赞助本站